弊ブログで公開しているバックテストツールは1時間足の使用を推奨しています。

※バックテストツールの詳細については以下の記事をご覧ください↓

本記事では上記記事の補足として、1時間足の作り方、なぜ1時間足を推奨しているのか解説していきます。

ヒストリカルデータから1時間足の作り方

FXのバックテストは、ヒストリカルデータの選定からすでに始まっています。

-

為替レートの過去の値動きを示したデータ

バックテストの材料のようなもの

ヒストリカルデータはネット上でDLできますが、1日足または1分足が主流です。

ではそれ以外の時間足はどうやって入手するのか?

1時間足の入手方法は、大まかに2パターンあります。

- MT4から作る

- バックテストツールから作る

それぞれの方法について順番に解説していきます。

MT4から1時間足を作る

最も主流な方法は、MT4を使って作る方法です。

MT4:1時間足を作る流れ

MT4の動作環境を整える1分足のヒストリカルデータをDL

1分足→1時間足に変換する

詳細については、他サイト(参考)にて説明されているので、弊ブログでは省略させていただきます。

上記のフローの中で、最も面倒な作業がMT4の動作環境を整えることです。

テクニカル分析を主とした裁量トレーダーなら、問題なく扱うことが可能かもしれません。

しかしトラリピのような自動売買ツールからFXを始めた人からすれば、少々敷居の高いものだと思われます。

バックテストツールから1時間足を作成する

そこで本ツール内に、1時間足を作るためのボタンをご用意しました。

ぜひ使って見てください。

ヒストリカルデータを入手

まずはバックテストしたい通貨ペアのヒストリカルデータ(1分足)を入手します。

おすすめ入手先(口座開設不要)

・AXIORY(2015〜)

・FXDD(2007〜)

今の所AXIORYがCSV形式でダウンロードすることができて便利です。

またFXDDは2007年〜と、長期間遡ったヒストリカルデータを入手できます。

ただエクセル上に落とし込むには、MT4を用いてデータ出力をする必要があるので注意です。

一応直近5年&10年の主要通貨のヒストリカルデータは、ツール上にまとめてありますので、そちらを使っていただいても結構です。

ヒストリカルデータをコピペ

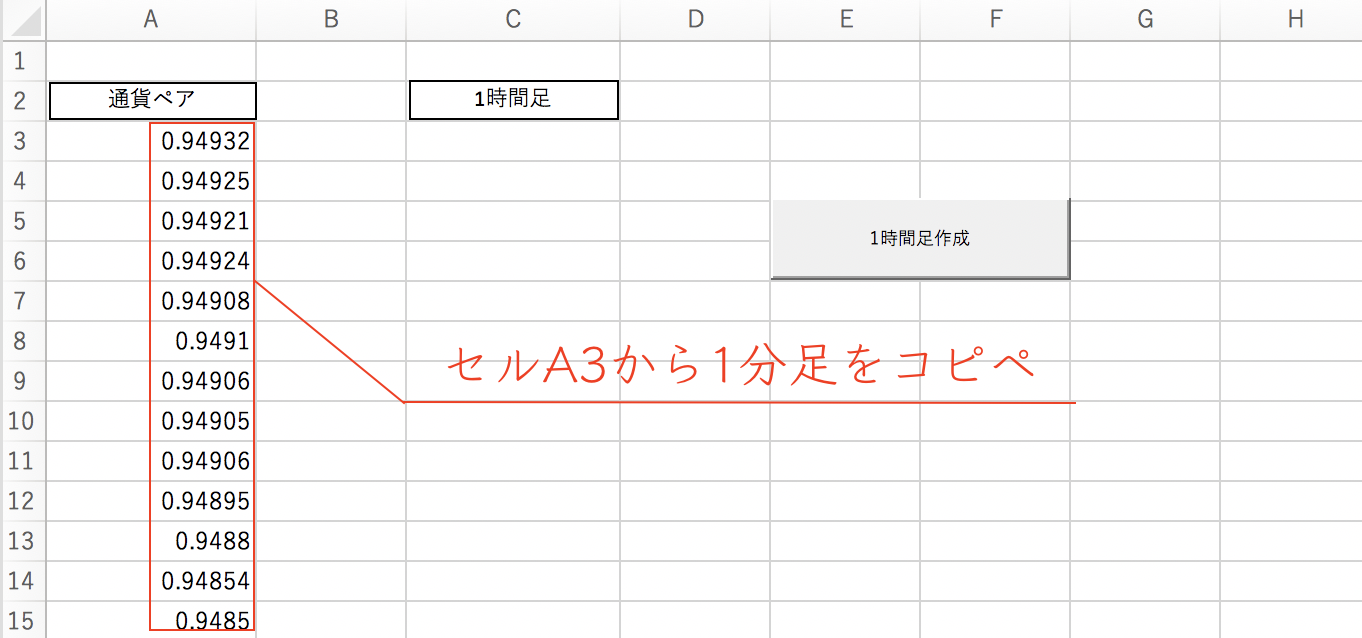

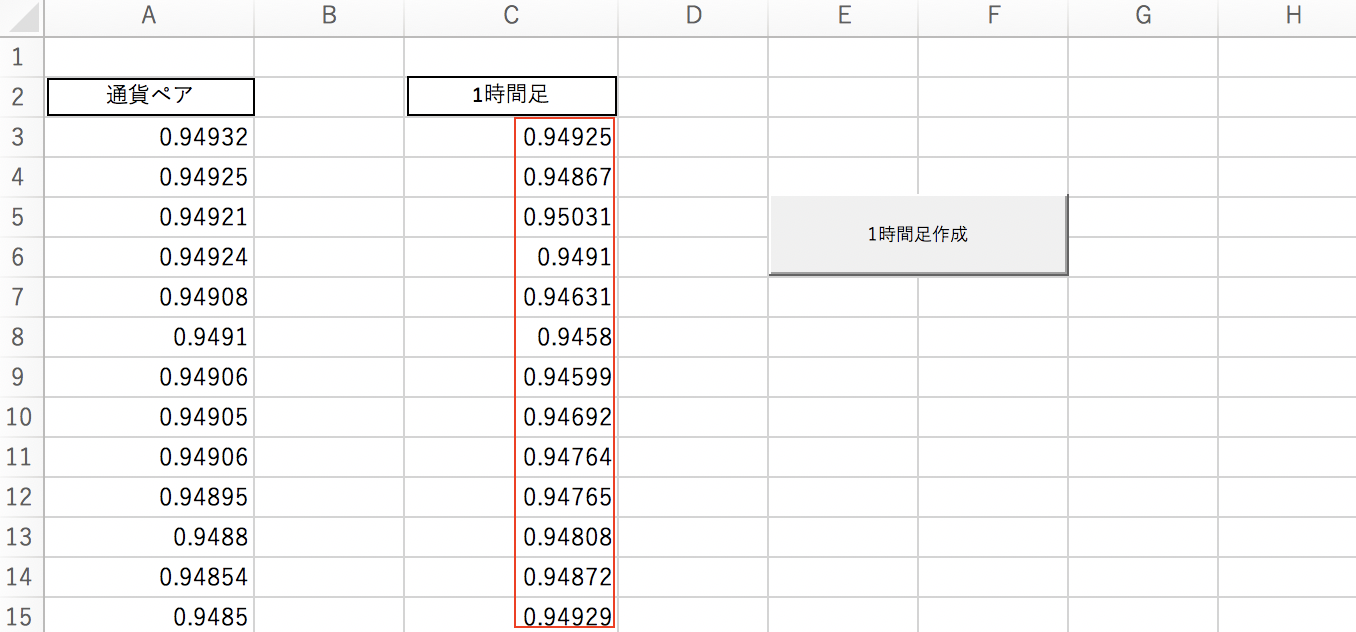

ダウンロードしたヒストリカルデータ(1分足)をセルA3からコピペします。

あとは『1時間足作成』ボタンを押すだけで、C列に1時間が抽出されます。

処理はとてもシンプルで、1時間毎の終値をピックアップしています。

なぜ1時間足を使用するのか?

トラリピのようなリピート系FX自動売買は、掴んだポジションが即日に決済されるのは稀なので、日足データでも良いのでは?

というのが開発当初の私の考えでした。

しかし思った以上に、日足データと1時間足の結果に差が開くので、ある程度の精密性を追求するのであれば、1時間足を使用するべきだなと感じた次第です。

日足データと1時間足の結果については、主に以下が要因で差が開くようです。

瞬間的暴落が考慮できない

一番の懸念点はフラッシュクラッシュのような瞬間的暴落を考慮できない点でした。

日足を見ると、長い下ヒゲが出ているのがわかると思います。

バックテストをするとして、日足の終値を入力しているのであれば、この最安値は考慮されておりません。

含み損や最大必要資金もズレてきますので、安全に運用するためには、より密な時間軸である1時間足の方がベターというわけです。

ポジションを掴み損ねる

ポジションを掴み損ねる機会損失も発生します。

以下の日足ローソク足ををご覧ください。

連続した陽線を記録していますが、長い下ヒゲが出ているのに注目です。

1つ目の陽線を日足→1時間足に分解して見ると↓

図のように、一度下落したのちに終値>始値になっているケースが多くあります。

つまり日足レベルのバックテストだと、1時間足では観測している下落を見落とすことになるので、ポジションを掴み損ねる→機会損失になるというわけです。

1分足でも1時間足でも大差なし

密な時間であればある程、正確な結果が得られるということは上述した内容から明らかです。

理想を言えば1分足を使うべきですが、以下の点が見受けられました。

- 1回の検証に時間がかかる

- 現状結果に大きな差はなかった

これらについて簡単に解説します。

1回の検証に時間がかかる

ツールを用いて1時間足で検証を行なった場合、計算時間は5〜6分程度です。

これが1分足になると、単純にデータ数が60倍になるので、所要時間も60倍になります。

つまり1回のバックテストに5〜6時間掛かることになり、とても使えたものではありません。

現状結果に大差はないと考えられる

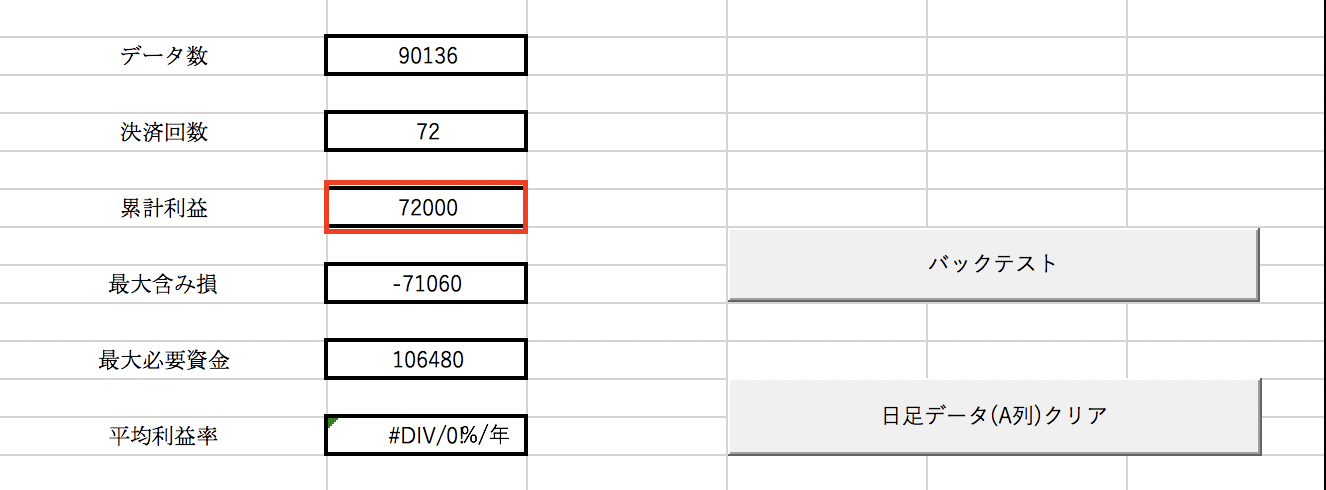

1分足と1時間足の結果を比較するために、例として以下の内容でバックテストを進めてみます。

- 運用期間:2018.1〜2020.6

- トラップ範囲:買 80.0円〜81円

- 指値値幅:0.10円

- 利確幅:1000円

- 通貨量:0.1万通貨

1分足のバックテストは「トライオートFX(インヴァスト証券)」より算出いたしました。

ブラウザ上でバックテストできるので、大変便利です。

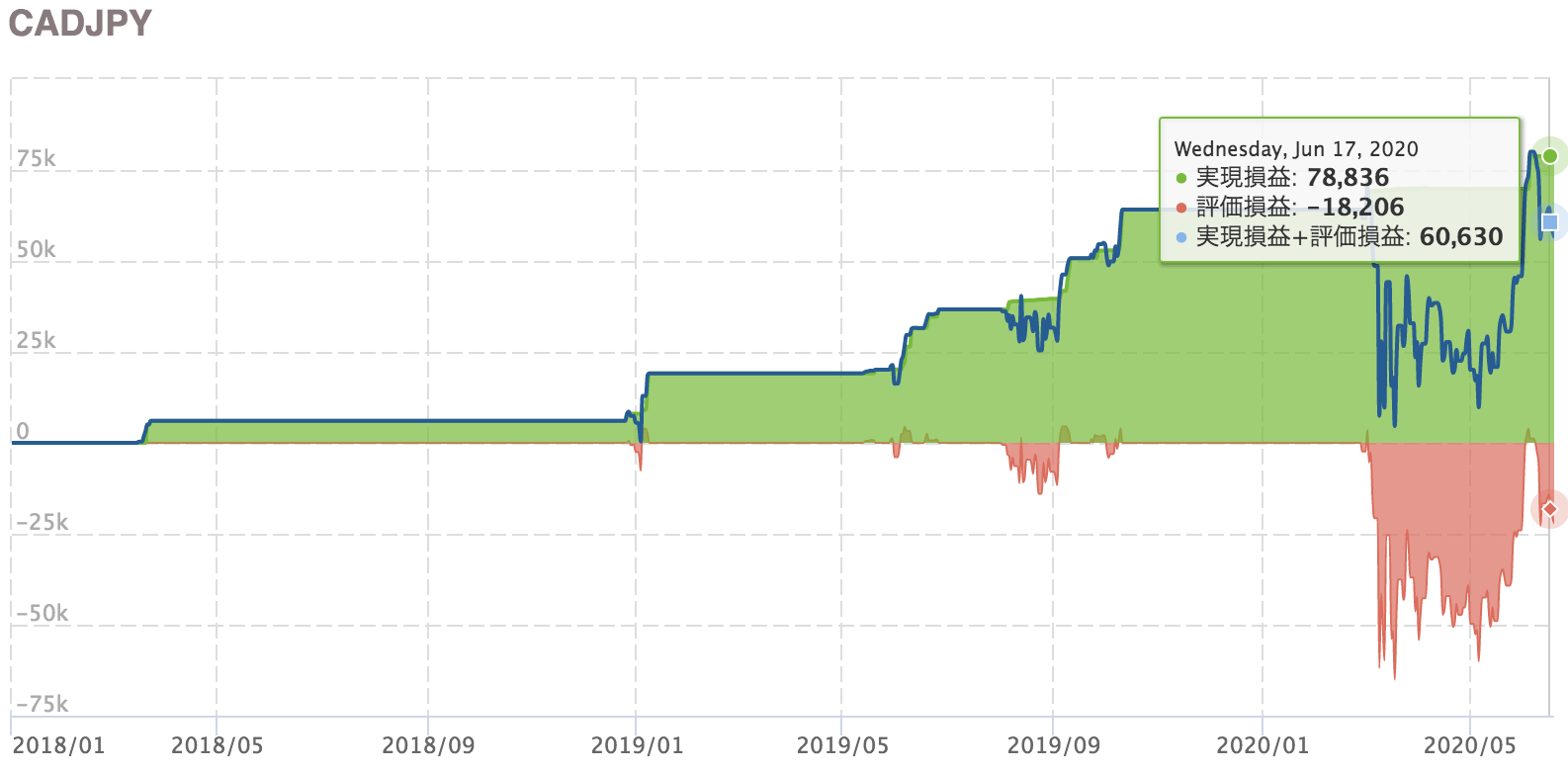

続いてはツールを使用して、同条件でバックテストした1時間足の運用結果です。

1時間足でツールを使用した結果(72000円)と、1分足の結果(78000円)を比較した場合、約30ヶ月の運用で6回分の決済差が出ています。

おそらくフラッシュクラッシュのような、瞬間的暴落で拾えきれなかったポジションがあったのではないかと考えています。

とはいえ、結果にそこまで大きな差を感じなかったため、所要時間を考えるなら1時間足の使用でも良しという結論に至りました。

まとめ バックテストに使用するヒストリカルデータについて

バックテストの用いるヒストリカルデータは、極力密な時間足を使うことを推奨します。

その理由は以下の通り。

- 瞬間的暴落を捉えることができる

- ポジションを掴み損ねる機会損失を防げる

- 1分足でも1時間足でも大差なし

おそらくこれはEAによるバックテストであっても、弊ブログのツールであっても同じことが言えると思います。

参考にしていただければ、幸いです。